Un bon contrat d’assurance-vie ne se limite pas à la performance de son fonds en euros. Les assurés doivent scruter les frais, la qualité du conseil,

la gamme d’UC proposée… Patrimoine Privé détaille les critères à analyser et les contrats à éviter !

Placement préféré des Français, l’assurance-vie multiplie les promesses alléchantes.

Avec la plus grande liberté, un épargnant peut jouer au choix la sécurité, avec les fonds en euros, ou, au contraire, chercher à générer de la performance, via les unités de compte (UC). Sa fiscalité est tout aussi séduisante.

Au-delà de huit ans de détention, les plus-values d’un contrat sont exonérées d’impôts.

Et, dans le cadre de la transmission d’un patrimoine, le capital accumulé peut être reversé aux bénéficiaires désignés sans être soumis aux droits de succession.

Comparés à la faiblesse de la rémunération du Livret A, ces avantages séduisent un nombre croissant d’épargnants.

Après avoir rebondi de manière spectaculaire en 2024, la collecte nette de l’assurance-vie a atteint 3,8 milliards d’euros en mai, selon France Assureurs.

Un record depuis 16 ans.

Les unités de compte ont capté 3 milliards d’euros.

Ce qui signifie que les supports en euros ont enregistré pour le quatrième mois consécutif une collecte nette positive.

La collecte nette de l’assurance-vie a ainsi culminé à 22,4 milliards d’euros entre janvier et mai 2025 contre 13,5 milliards sur la même période en 2024.

Une addition de frais parfois trop salée

Idyllique sur le papier, cette enveloppe d’épargne cache toutefois de fortes disparités.

Tous les contrats ne se valent pas.

En souscrivant les contrats les moins performants, le risque pour un épargnant est de s’appauvrir.

Le danger est d’autant plus aigu que certains contrats n’hésitent pas à empiler les frais : versements, gestion, arbitrage… Les performances affichées étant nettes de frais, ces coûts doivent être scrutés avec la plus grande attention.

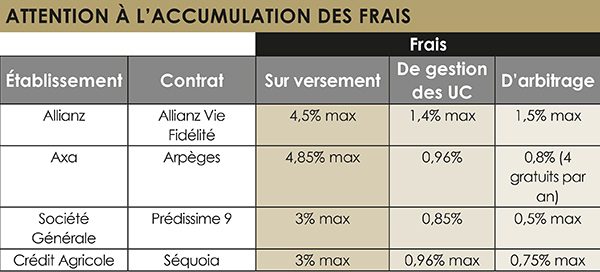

Le contrat Allianz Vie Fidélité de l’assureur Allianz facture jusqu’à 4,5 % de frais de versement auxquels s’ajoutent jusqu’à 1,2 % de frais de gestion pour les UC, sans compter des frais d’arbitrage pouvant grimper à 1,5 %.

Axa affiche également pour son contrat Arpèges des frais conséquents.

Les frais de versement peuvent atteindre 4,85 % quand les frais de gestion des UC s’élèvent à 0,96 % et les frais d’arbitrage s’affichent à 0,80 %, avec cependant quatre arbitrages gratuits par an.

Dans les grands réseaux bancaires, l’accumulation de frais peut aussi être la norme pour certaines offres.

Le contrat Séquoia de la Société Générale facture jusqu’à 3 % de frais de versement,

0,85 % de frais de gestion sur les UC et 0,75 % pour les frais d’arbitrage.

Ces frais sont comparables à ceux du Crédit Agricole. Sur l’assurance-vie Predissime 9,

ces frais peuvent respectivement monter à 3 %, 0,85 % et 0,5 %.

![]()

Les niveaux de frais acceptables

Avant de souscrire une assurance-vie, un épargnant se devra d’analyser dans le détail les brochures de son contrat et ne pas hésiter à interroger son conseiller pour éviter une facture trop salée.

Les frais sur versements, aussi appelés frais d’entrée, prélevés à chaque dépôt d’argent sur l’assurance-vie, peuvent culminer à 5 %.

Ce niveau est prohibitif et à fuir.

À la minute où le contrat est signé, seuls 95 % du capital sont en capacité de générer des gains. La perte est d’emblée de 5 %.

L’idéal est de privilégier les contrats sans frais de versements.

Et oui, cela existe et c’est même de plus en plus répandu ! Les frais d’arbitrage, facturés à chaque transfert entre les fonds au sein de l’assurance-vie, doivent également être limités.

1 % du montant arbitré est recommandé. Idéalement, ils devraient être gratuits en gestion libre. Les frais de gestion, appliqués chaque année sur l’ensemble du capital des UC, doivent aussi être maîtrisés.

Pour les assurances-vie les plus compétitives, la fourchette oscille de 0,5 à 0,6 % par an.

Au-delà des frais de gestion relatifs au contrat, des frais de gestion peuvent être appliqués à chaque fonds présent dans le portefeuille d’actifs.

Ces frais ne doivent pas dépasser 0,5 %, les ETF figurant parmi les plus compétitifs du marché.

Dans tous les cas, un épargnant ne doit pas hésiter à faire jouer la concurrence.

Il faut négocier les frais avec son conseiller.

Il est aussi possible de s’orienter vers les courtiers en ligne.

Bénéficiant de frais de structure allégés par rapport aux établissements financiers traditionnels, leur réputation s’est bâtie sur la compétitivité de leurs frais, voire le sans frais.

Le conseil est un investissement

Le prix n’est toutefois pas le seul critère à considérer pour choisir un contrat

d’assurance-vie.

La qualité du conseil arrive même en tête des préconisations de nombreux professionnels.

Pour les investisseurs avertis recourant à la gestion libre, sans recours à un conseiller, cette recommandation n’a naturellement pas lieu d’être.

Mais tous les épargnants n’ont pas le savoir-faire ou le temps pour opérer un suivi en temps réel des marchés financiers.

Les investisseurs à la recherche de performances doivent par ailleurs avoir les nerfs solides pour affronter la volatilité des marchés financiers.

Des capacités loin d’être à la portée de tous.

Pour ces profils d’investisseurs, en manque de temps et d’aptitudes pour régir au quotidien un portefeuille d’actifs, le recours au conseil constitue la voie à privilégier.

C’est le meilleur pour éviter les erreurs irrémédiables.

Mais le conseil a un prix.

Il apparaît que le choix de la solution la moins chère est rarement optimal.

Un contrat d’assurance-vie n’est pas comme un compte à terme où l’argent est récupéré à horizon de quelques mois.

Il est souvent souscrit pour plus de dix ans.

Il convient donc d’être bien accompagné pour adapter au fil du temps ses choix d’investissement ou rédiger sa clause bénéficiaire, voire la faire évoluer.

L’alternative à la gestion libre est de recourir à la gestion pilotée.

Mais, d’un établissement à l’autre, là aussi, toutes ne se valent pas à la fois au niveau des performances et des frais.

Les frais annuels de gestion pilotée les plus compétitifs s’élèvent à environ 0,5 %.

Un large univers d’UC pour jouer la diversification

Le conseil à lui seul ne suffit pas.

L’architecture du contrat, comprenant le nombre d’unités de compte disponibles,

leur diversité et leur qualité constituent un pilier pour l’adapter aux évolutions de marché et aux objectifs de chaque épargnant.

Pour répondre à cette exigence, les contrats travaillant en architecture ouverte sont recommandés.

Ils sont le fruit d’une collaboration avec un grand nombre de sociétés de gestion reconnues.

Pour un épargnant, il est important d’être attentif à la gamme actuelle des UC de son contrat mais aussi à la capacité d’innovation de l’assureur.

Un bon contrat d’assurance-vie doit proposer une large sélection d’UC au-delà d’un fonds en euros de qualité.

Cela comprend une large variété de fonds en actions, plusieurs dizaines d’ETF, plusieurs dizaines de fonds immobiliers pierre-papier : SCPI, OPCI et SCI, mais également des fonds de private equity si un épargnant souhaite investir dans des actifs non cotés en Bourse.

Les contrats de dernière génération offrent aussi la possibilité d’investir dans des titres vifs pour faire un peu de stock-picking sur des valeurs de conviction.

Les pires assurances-vie se singularisent par un catalogue d’investissements restreint.

Bien souvent, les fonds proposés sont uniquement des OPCVM « maison », des fonds actifs peu performants avec des frais de gestion annuels très élevés d’environ 2 % par an versus 0,20 % pour les ETF.

Un contrat accessible 24h/24

Habitués aux usages digitalisés dans leur vie quotidienne, les assurés ont pareillement développé des attentes concernant la souplesse d’utilisation de leur contrat.

Si la digitalisation gagne du terrain, tous les contrats n’ont pas atteint la même maturité.

En outre, le tout digital n’est pas forcément une demande de chaque assuré.

Le papier garde ses adeptes.

Ce critère de choix dépend largement de l’âge du souscripteur.

Autour de 35 ans, « la génération connectée » sollicite activement la digitalisation

de l’assurance-vie.

ais nombre d’épargnants restent attachés à la possibilité de rencontrer un conseiller

en physique dans une agence ou de disposer de documents papier.

Avant de souscrire, il faudra se renseigner sur les options proposées.

Nombre de contrats offrent les deux possibilités.

La digitalisation, en assurance-vie comme dans de nombreux secteurs, a eu pour avantage premier d’accélérer et de simplifier les procédures et les échanges entre les assureurs et leurs clients.

La mise à disposition d’espaces numériques personnalisés et de messageries instantanées ont permis l’automatisation de tâches simples et, grâce à l’intelligence artificielle, permettent de gagner du temps.

Avec un parcours 100 % digital, l’ensemble des opérations – souscriptions, versements, arbitrages, rachats… – sont réalisables en ligne.

Les chatbots autorisent par exemple de répondre à toute heure aux questions élémentaires les plus pressantes.

L’avantage de disposer de plusieurs contrats

Mais, dans une vie, un épargnant peut avoir à mener de front plusieurs objectifs patrimoniaux.

Ils surviennent rarement les uns après les autres.

Une solution consiste à ouvrir une assurance-vie par type de projet.

Contrairement à nombre de produits d’épargne type livret A, il est tout à fait possible d’ouvrir plusieurs contrats d’assurance-vie.

Un épargnant a le droit d’en détenir autant qu’il le souhaite et sans limitation de plafond.

Cela permet d’y voir plus clair et surtout d’adapter ses choix de placement.

Un contrat peut être dédié à payer les études de ses enfants, avec un horizon d’investissement de moyen terme.

Un deuxième peut permettre de se constituer un complément de retraite et un troisième concerner la transmission d’un patrimoine.

Répartir son patrimoine sur plusieurs contrats aide à diversifier les supports d’investissement et d’optimiser ses gains pour chaque projet.

Tous les fonds de placement possibles pour un contrat d’assurance-vie n’étant pas disponibles chez un seul assureur, ouvrir plusieurs contrats dans des compagnies d’assurances différentes permet d’avoir accès à plus de supports.

Avoir plusieurs contrats d’assurance-vie signifie aussi avoir plusieurs clauses bénéficiaires, plutôt que d’avoir une clause bénéficiaire avec des répartitions complexes.

Ouvrir une assurance-vie par bénéficiaire facilite la vie au moment de la succession.

Les formalités sont moins longues puisqu’il ne sera pas nécessaire d’attendre que tous les bénéficiaires aient transmis leurs justificatifs pour que le capital soit débloqué.

Que faire des mauvais contrats

Avant de multiplier les contrats, il convient de s’assurer de la qualité de l’existant.

Au fil du temps des déceptions peuvent naître, les performances promises s’éloignant des résultats constatés.

Dans le pire des cas, un contrat est susceptible d’engendrer des pertes, ça arrive.

Il est toutefois possible de stopper l’hémorragie pour repartir sur de bonnes bases.

La solution la plus simple est d’opter pour un rachat partiel ou total.

Concrètement, cela signifie qu’on retire tout ou partie de notre épargne pour l’investir ailleurs.

Si le contrat affiche des pertes, aucune plus-value et par conséquent aucune taxation ne seront à craindre.

Le cas échéant, transférer son argent sur un contrat plus performant peut tout de même être un bon choix sur le moyen-long terme.

Une autre solution est de recourir à la loi Pacte.

Depuis 2019, cette loi autorise le transfert d’un contrat d’assurance-vie vers un autre,

tout en conservant l’antériorité fiscale.

L’assuré conserve ainsi l’avantage fiscal lié à la détention du contrat plus de huit ans.

Mais ce transfert n’est possible que vers un contrat du même assureur, ce qui bien souvent limite l’intérêt d’une telle opération.

Pour partir maintenant du bon pied et ne pas avoir à gérer un transfert, la souscription d’un contrat nécessite en résumé d’y consacrer un minimum de temps.

Il faut comparer les performances historiques des contrats et interroger les conseillers sur les services proposés.